501 steht nicht nur für ein Jeansmodell mit Kultstatus. Die Norm Nr. 501 im BGB regelt die Rechtsfolgen bei vorzeitiger Rückzahlung eines Verbraucherdarlehens oder bei dessen Kündigung. Klingt erstmal wenig spannend. Interessant dürften aber EuGH-Rechtsprechung vom 11. September 2019 und die hiesige Gesetzgebung sein, für Banken und für Kunden.

Aktuelle Fassung des § 501 BGB

Der Verbraucher erfüllt vorzeitig sein Darlehen oder kündigt es vor Ende der Laufzeit. Die Folgen: die Gesamtkosten sinken und ggf. wird die Restschuld vorzeitig fällig. Die Gesamtkosten, die bei gestaffelter Berechnung auf die Zeit nach Erfüllung oder Fälligkeit entfallen, sind vom Verbraucher nicht zu tragen. Die bisherige Fassung des § 501 BGB nennt nur eine Reduktion von Zinsen und laufzeitabhängigen Kosten.

Bisher ausdrücklich nicht von den Gesamtkosten erfasst: laufzeitunabhängige Kosten. Das sind zum Beispiel Vermittlungs-, Bearbeitungs-, Bereitstellungs- und Restschuldversicherungskosten. Die Rechtsfolgen für Kündigung und vorzeitige Erfüllung sind derzeit (noch) einheitlich geregelt. Das soll sich aber ändern.

Urteil des EuGH vom 11. September 2019 – C-383/18

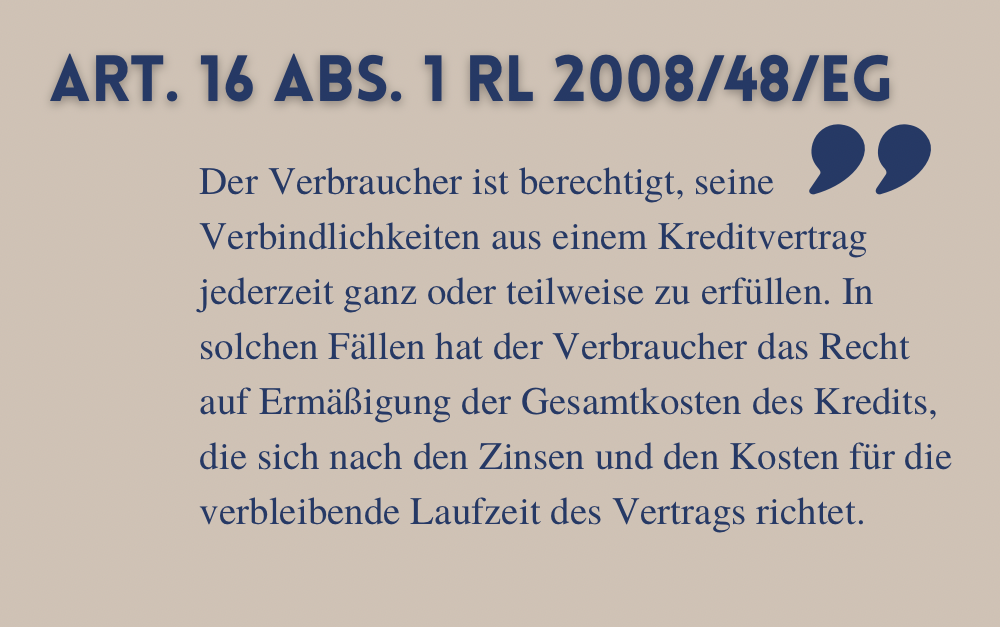

Zahlen Verbraucher vorzeitig ihre Kredite zurück, haben sie ein Recht auf Ermäßigung sämtlicher ihnen auferlegter Kosten, auch der laufzeitunabhängigen | EuGH – Urteil vom 11. September 2019, C-383/18. Diese fallen explizit unter den Begriff der Gesamtkosten. Ausgangspunkt des EuGH-Prozesses war ein Vorabentscheidungsverfahren gem. Art. 267 AEUV über die Auslegung von Art. 16 Abs. 1 RL 2008/48/EG („Verbraucherkreditrichtlinie“). Dieser lautet wie folgt:

Ob „Gesamtkosten“ gem. Art. 16 Abs. 1 RL 2008/48/EG auch laufzeitunabhängige Kosten erfassen, lässt sich dem Wortlaut nicht eindeutig entnehmen. Der EuGH meint, ja. Er begründet dies im Wesentlichen mit dem Zweck der Richtlinie: einem hohen Verbraucherschutz. Dies sei gerechtfertigt, denn Kreditgeber könnten unter anderem nach Art. 16 Abs. 2 RL 2008/48 möglicherweise eine Entschädigung verlangen. Außerdem stünde der vorzeitig zurückgezahlte Kreditbetrag wieder zur Verfügung und könne extra für einen neuen Kreditvertrag verwendet werden.

Referentenentwurf des BMJV vom 4. September 2020

Auf diese Rechtsprechung reagiert der deutsche Gesetzgeber. 501 BGB soll geändert werden. Das Mittel zum Zweck: Entwurf eines Gesetzes zur Änderung des § 501 des Bürgerlichen Gesetzbuchs in Umsetzung des Urteils des Gerichtshofs der Europäischen Union in der Rechtssache C-383/18.

In der geplanten Neufassung des § 501 BGB soll es zwei Regelungen mit unterschiedlichen Rechtsfolgen geben: eine für die vorzeitige Rückzahlung/Erfüllung des Darlehens (Abs. 1), eine für die Kündigung (Abs. 2).

- vorzeitige Rückzahlung/Erfüllung: laufzeitunabhängige Kosten zählen zu den Gesamtkosten

- Kündigung: laufzeitunabhängige Kosten zählen NICHT zu den Gesamtkosten

Erfüllt der Darlehensnehmer vorzeitig seine Verbindlichkeiten zählen die laufzeitunabhängigen Kosten nun ausdrücklich zu den Gesamtkosten (vgl. § 501 Abs. 2 BGB-E). Nicht von der Änderung umfasst sein soll hingegen die Kündigung des Darlehens. Das heißt? Es bleibt nach dem Entwurf dabei, laufzeitunabhängige Kosten hier nicht zu den Gesamtkosten zu zählen. Begründet wird dies damit, dass die Verbraucherkreditlinie die Rechtsfolgen einer Kündigung nicht regele, sondern dies den Mitgliedstaaten überlasse.

Wie schon bisher soll § 501 BGB keinen eigenen Anspruch geben, sondern lediglich als Rechnungsposten bei der Abrechnung des Darlehens dienen.

Fazit

Es ist grundsätzlich zu begrüßen, wenn in diesem Punkt nach der EuGH-Entscheidung vom 11. September 2019 durch eine entsprechende gesetzliche Regelung Rechtssicherheit geschaffen wird.

Aus Bankensicht dürften die wirtschaftlichen Folgen, von einzelfallbezogenen Aufwänden wegen nachträglicher Kontenberechnung abgesehen, überschaubar bleiben. Denn durch die genannte EuGH-Rechtsprechung war ohnehin schon die Tendenz vorgegeben, laufzeitunabhängige Kosten – sofern überhaupt gegenüber Verbrauchern erhoben – als Bestandteil der Gesamtkosten anzusehen. Die geplante Neuregelung schafft immerhin Klarheit dahingehend, dass von der verbraucherschützenden Regelung nur der Fall der vorzeitigen Rückzahlung des Darlehens erfasst ist, nicht aber die Kündigung des Darlehens.

Die weitere Entwicklung des Gesetzesvorhabens bleibt abzuwarten.

Click zum Referentenentwurf vom 4. September 2020

Click zum Bundesministerium der Justiz | Gesetzgebungsverfahren

Click zum Bundesgesetzblatt | Beschluss des Bundestags vom 9. Juni 2021

Click zum Beitrag | Verbraucherkredite: Regierung beschließt Stärkung des Verbraucherschutzes